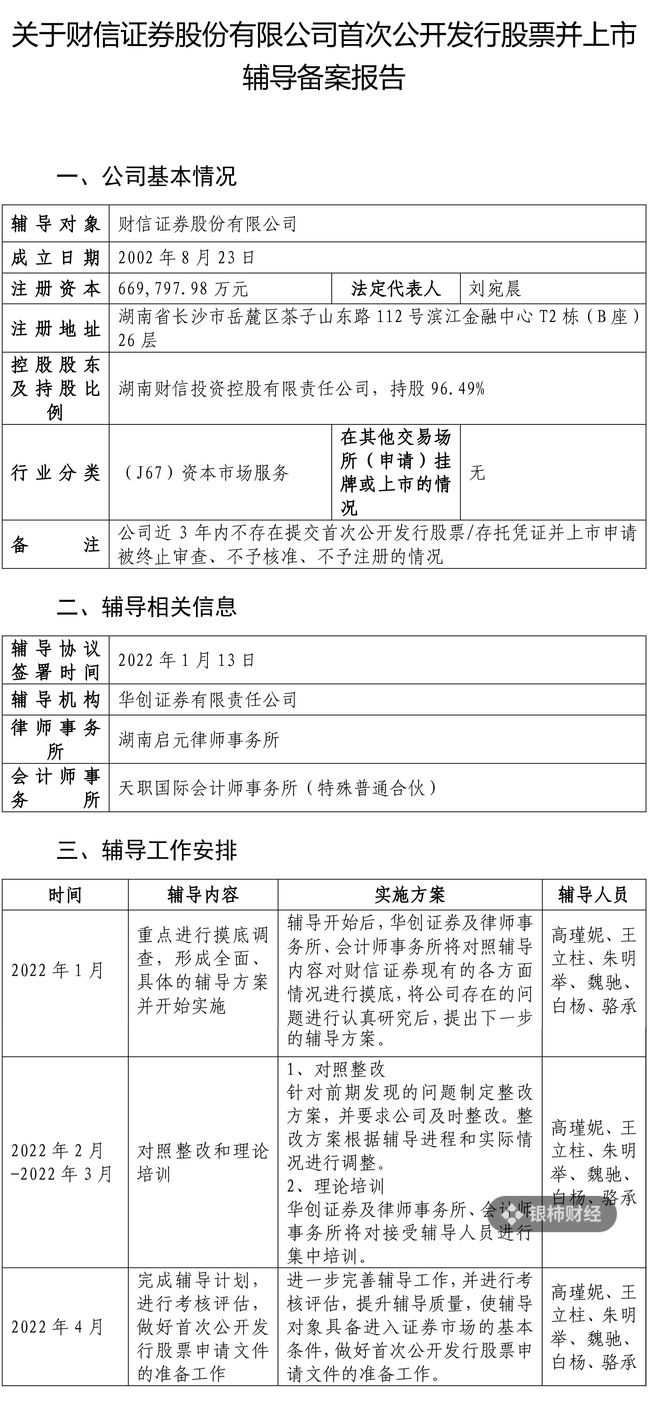

新闻标题:绍兴学习财税

(图1)")

会计培训信息 绍兴越城区财税是绍兴越城区财税培训学校的重点专业,绍兴市知名的财税培训机构,教育培训知名品牌,绍兴越城区财税培训学校师资力量雄厚,全国各大城市均设有分校,学校欢迎你的加入。

(图2)")

绍兴越城区财税培训学校分布绍兴市越城区,诸暨市,上虞市,嵊州市,绍兴县,新昌县等地,是绍兴市极具影响力的财税培训机构。

绍兴越城区财税培训学校是一所集各类会计培训予一体的会计培训类学校,开设有初级会计培训、中级会计培训、会计实操培训、注册会计师考证、会计电算化培训、会计从业资格证、出纳培训、税务软件培训及cpa考证培训等专业。

(图3)")

企业在银行开设账户以后,除了按规定可用于现金收付的款项以外,企业在生产经营过程中发生的一切货币收支业务,都必须通过银行存款账户进行结算。

2.开设银行存款账户

(1)基本存款账户的开设。基本存款账户是指存款人办理日常转账结算和现金收付的账户。存款人的工资、奖金等现金的支取,只能通过本账户办理。

(2)资产预期会给企业带来经济利益。

以无形资产出资,主要是以土地使用权、专利权、著作权等出资,也需经过资产评估,且最高比例不超过70%。

三是师资准入门槛低,教师待遇较低,教师素质良莠不齐;民办培训行业缺乏系统的教师培养、发展、提高的保障机制;有的机构和教师签的合同不规范,不能很好地保证员工的福利待遇和社保。所以造成了民办培训行业教师流动性大,影响了行业的发展。

2、有会计从业资格证书,有会计理论知识,无实践经验人员;

折旧是指在固定资产的使用寿命内财税培训,按照确定的方法对应计折旧额进行的系统分摊

②借:在建工程 23.4

天胤公司2010年度的主营业务收入为.59元,主营业务成本为.53元,主营业务利润为1914427533.11元。主营业务利润与主营业务收入的比率(即毛利率)为11.60%,在制造行业这个毛利率还是比较高的。

二、关于会计分录借贷方问题考生在编制会计分录时,要注意借贷方标注的规范性。首先,借上贷下是个约定俗成的规定,其次,借贷要错位,这一点也很重要。如果你没有标明借贷方,但严格遵守借上贷下并错位,也不定会失分。当然错位也有规格,一定是借出贷缩,如果反过来,也要算错。。

【例3-6】公司接受股东以固定资产追加投资,固定资产按评估价值100 000元入账,已办妥有关手续。

贷或借:资本公积-其他资本公积-其他权益变动

未取得高新技术企业资格或不符合《税收征管法》及其《实施细则》和《认定办法》等有关规定条件的企业,不得享受税收优惠。

五、高新技术企业的后续管理

(一)已经税务机关批准享受减税、免税优惠的高新技术企业财税培训,减税、免税条件发生变化的,应当自发生变化之日起15日内向主管税务机关报告;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,主管税务机关应当予以追缴。

(二)税务机关可以提请认定机构复核:主管税务机关在执行税收优惠政策过程中,发现企业不具备高新技术企业资格的,应提请认定机构复核。复核期间,可暂停企业享受减免税优惠。“

(三)高新技术企业的复审

讲师张爱云表示,现在,加强内部的成本管理和成本控制等综合性强的工作都属于管理会计的范畴。未来管理会计的发展绝不会单纯停留在会计部门。财务人要想成为一名出色的管理者,就必须懂得管理会计的知识,并有作出相应决策的能力。

匠人不难,匠心不易,匠心十六年,不忘初心。

表3-7 资产和权益明细

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

所以生产过程既是物化劳动与活劳动的耗费过程,也是产成品的形成过程。劳动创造了新的价值。

1. 资产

5.公允价值

另外还要虚心向老会计、上级主管等人学习,他们的经验可以让你少走很多弯路。

绍兴越城区财税培训学校成就你的白领之梦。学财税就来绍兴越城区财税培训学校

更多财税咨询、上市辅导、财务培训请关注凯发娱发com咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由凯发娱发com咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088