我想问税务筹划在大家的脑海里是什么概念?

您是否真的了解税务?您所要的的筹划是营运在了哪里?

首先:我给大家说一下什么是小财务?什么是大财务?

1、 小财务:核心三件事

l 做账:(为谁做账?企业,国家财务,依据税法,会计规则)

l 报税:(未税报税?企业、税务局)

l 管钱:(出纳、银行;就够了嘛?)

2、 大财务:

核心:增加利润、增加现金流、减低风险

内容:战略规划、股权设计、治理机构、投资分析、融资上市、全面预算、信息系统、决策支持、分析报告、成本管控、分线管理、内部控制、流程设计、资金信控、经营分析、避税节税、缤购重组。等等、、、

而在当前经济形势与财务背景的管理下你觉得你还能偷税漏税?

金税三期 + 虚开增值税发票 + 税银联网 + 营改增 + 五证合一 + 财务机器人 + 国地税联盟 + 银行账号分类 + 网络爬虫 + 纳税实名制 + 大数据分析 + 税警公安执法 + 互联网 =天罗地网

总结:宏观经济政策倒逼企业规范经营

l 企业未来发展唯一出路---- 就是越来越规范

l 规范目的---增加利润,降低风险,确保老板财富安全

l 企业规范的一切的前提----就是财务的规范

我们了解一下民营企业财务现状与级别

1、 流水账级:代理记账、收支流水、资产损失

2、 糊涂账级:家财务、公私不分、成本不清、核算不准

3、 财务改革:业财节税、股权激励、绩效考核、独立核算

4、 财务系统级:精细核算、避税节税、运营可表、倆帐合一、现金高效

5、 财务价值级:财务主导、资本驱动、IPO上市

民宫企业历史遗留问题

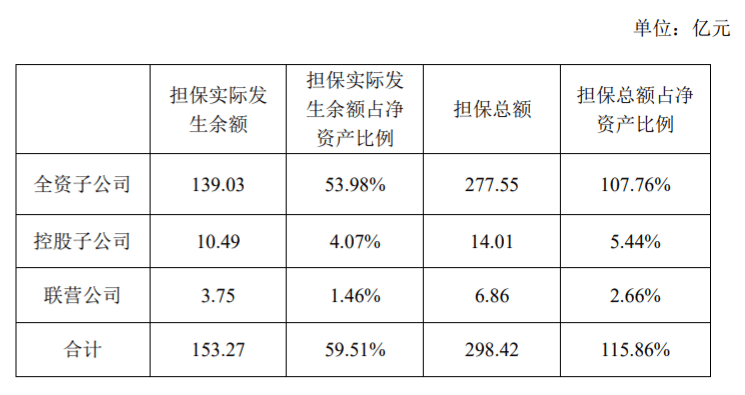

1、AB账(两套账)问题 2、抽逃注册资本金,注册资金过大 3、账外资金回4、商业回扣问题 5、买卖发票,虚开增值税专用发票问题 6、无票支出项目问题 7、不合规票据问题,无票收入问题处理 8、不合理发票报销问题,提前开发票问题 9、财政性补贴处理问题 10、关于滞留票及税负率控制问题 11、收入确认按开票时间确认 12、账面记录瑕疵问题 13、大额应付账款无法支付问题 14、存货账实不符问题 15、公司注销问题 股权转让溢价,高额所得税的问题 16、其他应收/应付款余额过大17、过度投资,过度负债、资金链断裂流,其他应付款过大 18、企业缺钱,资金利用效率低问题 19、公私不分,老板拿钱方法不合规 20、企业分红与员工个税避税问题21、员工或高管的个人所得税未代扣代缴 22、加计扣除与加速折旧,税务风险规避 23、政府优惠税率政策利用问题 24、税收洼地避税利用的问题25、社保缴纳基数与发放工资不符问题 26、金税三期:发票稽查上下游牵连问题27、税银联网:个人卡流水大,风险问题 28、融资上市,财务不规范,导致高额补税

(图1)")

案例【企业注销的问题】

案例:广州某公司注销,存货账实不符5000万,补税850万。

想活不容易,想死更难!

先处理账目问题,再注销,税为0!

金税三期30个大数据比对(2017年7月1日):

除了品名、数量、单价、金额基础数据比对外

国税申报的增值税与地税申报的附加水费比对是否一致

地税申报的教育附加费与水利建设费是否匹配(北京没有)

开具发票的进项、销项是否严重背离

个税工资、企业所得税工资支出、社保工资、公积金工资总额是否匹配

企业收入变动是否过大低于本行业

(图2)")

案例【找发票的问题】

案例:河北某大型项目工程企业10个高管,加油票2000万,每个人200万,怎么解释?

10辆车24小时不停歇运转税务筹划内容,而且还得漏油

不合理案例:北京XX科技企业,10几个员工,办公用品票230多万,怎么解释?

一天用掉2台打印机,10个墨盒,100克

企业风险导火索---发票风险

2月18日《中国经营报》今日头条发文"2019年税务稽查力度不减 稽查抽查比例提高”税法的责任

行政责任(换句话说就叫经营风险,最多吊销资质、罚款(税额的50%- 5倍 ]、滞纳金 [按税额按天万分之五])

刑事责任(增值税相关的非增值税相关的)

增值税相关的[风险巨大] ( 财政收入占比40%以上[国税、金税工程] )

增值税相关的三种情况(虚开、伪造编造增值税专用发票骗取出口退税 )

2018年8月起: 5万起刑50万三年250万十年( 1万起刑50万10年)每增加1万1个月-旦触碰了增值税就等于给自己判了个“缓刑”!非增值税相关的责任

10% 1至3年30% 3至7年(后来国家放开了,可以花钱买罪!文件出来时人大代表们全票-致通过)

其实有好多这样的案例发生在我们身边税务筹划内容,只是我们无心观察,有时候我们也没有特别的注意这一块业务,主要是什么?是因为我们没有一个好的筹划师帮助合理规划!

(图3)")

在电视剧《人民的名义》中告诉我们:

中国民营企业家不在监狱就在去监狱的路上!

说到这里,我们首先了解一下如何处埋企业原始问题的步骤:

1、改变认知 意识风险

2、停止产生原罪的做法 会

3、逐步消化(清洗)或注销企业

4、建立企业规范的财务工作系统

5、利用好国家的税收优惠各种政策不断的探索适合自己企业的节税

(图4)")

(图5)")

民营企业的节税思维

现如今民营企业一边在拼命的偷税 一边在大量的税的浪费

民营企业的阶段:

第一个阶段,偷税!

第二个阶段,避税!

第三个阶段,节税!偷税:税务局看企业就像人看金鱼缸里的鱼!用海绵政策放水养鱼!

避税:形式上合理实质上不合法!避税结果,补税并缴纳滞纳金就可以了!节税:税是由交易产生的!实质上是改变交易!

节税的三个前提:1、精通税法2、精通业务3、创新思维

节税的目的:

1、从整体减少税负 2、合理合法的推迟缴税(降低资金成本)3、降低税务风险节税的原则:

1、事前原则2、合理合法原则3、风险可控原则4、全局性原则5、成本效益原则

通常我们所应用到的节税方案基本都有以下几点:

1、利用公司性质【有限责任、无限责任(没有企业所得税)、个体工商户、分公司、子公司、高新技术企业等等】

2、拆分业务会

3、改变供应链

4、改变经营方式、改变交易方式或地点

5、利用税收优惠政策

6、找外部专业人员或专家

7、老板们出去上课、参加一些商会、行业会议、成立行业协会去找政府要优惠

(图6)")

投资有两种

1、财务投资:不控股、不参与经营、不打算长干,主要是为了赚财务利

润!建议用【有限合伙企业】做股东。 7会

2、实业投资:控股、参与经营、做事业、老板的命根子!建议用【有限责任公司】公司做股东。

赚钱有两种:

1、 卖股份赚财务利润赚溢价(资本家赚大利润)

2、 卖产品赚营业利润(企业家赚小利润)

赚钱有两种:

1、卖股份赚财务利润赚溢价(资本家赚大利润)

2、卖产品赚营业利润(企业家赚小利润)

总结2:企业的利润

小利润 V 大利润

·营业利润(业务带来的,思考:有业务就一定有利润吗?有利润就一定有钱吗?)

税务利润(偷税=黑色!避税=灰色!节税=白色!)

财务利润(有两种,现金利润和资本利润,也是企业的终极目标!)由于经济下行,我们要学会从前向市场要利润,改变为向管理要利润!加强自我管理,节约运营成本,保守一点说,节约个10%是一定可以做到的,从而让企业利润增加

(图7)")

更多财税咨询、上市辅导、财务培训请关注凯发娱发com咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由凯发娱发com咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088