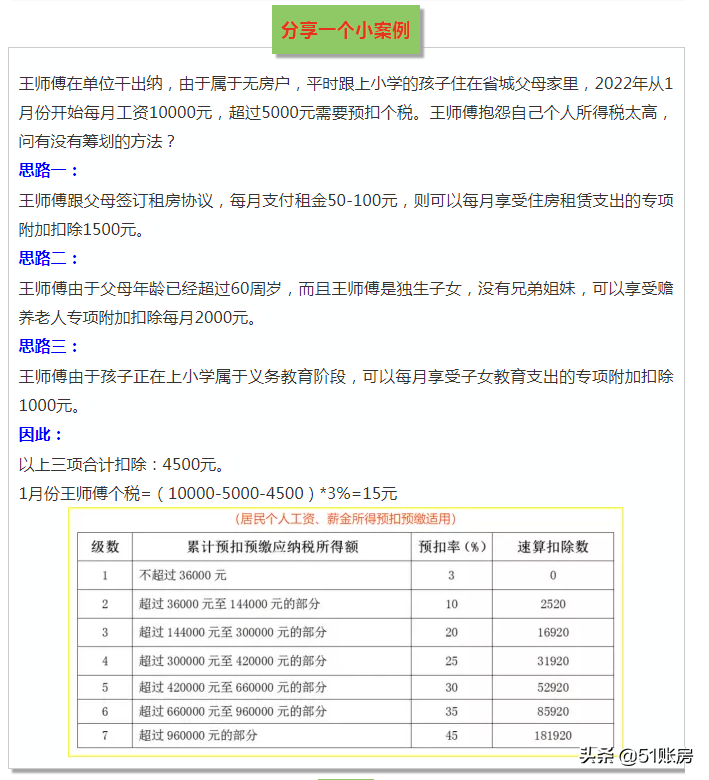

今年一季度共有20家中国企业在美国上市,较去年同期的6家增长了233%。越来越多的中国企业赶赴境外上市的盛宴!而内地企业境外上市绕不开搭建VIE或红筹架构,这中间就会涉及到办理37号登记那么“37号文”到底是什么?有什么作用呢?

什么是37号文登记?

37号文,全称《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》,由外汇管理局于2014年7月14日发布,替代了过去使用的75号文。该文所规定的境外投资外汇登记普遍被简称为“37号文登记”。

37号文进一步规范境内居民通过特殊目的公司(“SPV”)从事投融资活动所涉及的跨境资本交易(尤其是民营企业海外红筹上市项目)国内公司境外上市流程,调动境内居民境外投融资并返程投资的积极性,打破以往外汇障碍造成的限制。即在目前境内个人对外投融资存在外汇管制的情况下,允许境内个人到境外设立以融资为目的特殊目的公司,用于境外融资后返程投资境内。

如何办理“37号文”

1. 登记什么?

(1)境内居民的个人信息;

(2)境内合法资产或权益(即“VIE公司”)的信息;

(图1)")

(3)SPV(通常为境外的“BVI公司”)的信息。

2. 登记需准备什么条件

一是登记的境内个人需直接或间接持有境内公司的股权(即“VIE公司”);

二是该境内公司(即“VIE公司”)有融资需求,且具备获取境外融资的潜力;

三是境外融资资金返程后需实际用于境内公司。

3. 登记操作流程

步骤1:创始人设立SPV即架构的搭建(至香港公司);

步骤2:办理37号文初始登记;

(图2)")

步骤3:新设或收购境内企业;

步骤4:签署VIE相关全部协议;

步骤5:境外投资人注入资本;

步骤6:如果BVI股东发生变化国内公司境外上市流程,须变更37号文登记。

4. 哪些人需要办理登记?

在境外融资上市架构中,所有在境外架构中持有股份的中国籍自然人都需要办理37号文登记保证外汇合规,主要包括以下人群:

1. 中国企业创始人

2. 中国企业的其他中国籍自然人股东

3. 中国企业上市前的ESOP激励已行权员工

更多财税咨询、上市辅导、财务培训请关注凯发娱发com咨询官网 素材来源:部分文字/图片来自互联网,无法核实真实出处。由凯发娱发com咨询整理发布,如有侵权请联系删除处理。

400-835-0088

400-835-0088